본문

원리금 균등상환

원리금균등상환이란?

‘상환'이라는 말은 쉽게 말해 '갚는다'는 의미로, 대출 상환 방식은 '대출을 갚는 방식'이라는 뜻입니다.

원금과 이자를 융자 기간 동안 매달 동일한 금액으로 나누어 갚아나가는 방식입니다. 쉽게 말해서 빌린 돈(대출원금)과 이자를 합한 금액을 똑같이 나눠서 갚는 방식을 말합니다.

원리금 균등 상환 방식은 매월 갚아야 할 원리금(원금 + 이자) 상환액이 동일합니다만, 원리금에서 원금과 이자가 차지하는 비중은 상환시기에 따라 달라집니다. 이 방식은 상환 초기에서 후기로 갈수록 상환액에서 원금이 차지하는 비중이 점차 증가하고, 이자가 차지하는 비중은 감소하는 특징이 있습니다.

이자는 변동 이자율이 아닌 고정 이자율입니다. 초기에는 원금이 많이 남아있으므로 이자를 많이 지급해야 하나, 상환할수록 대출원금이 줄어들게 되므로 후기로 갈수록 이자 부담은 점점 줄어들고 원금 상환 비중은 커지는 결과가 나타납니다.

한국주택금융공사에서 시행하는 모기지론의 상환 방식도 원리금 균등 상환 방식을 채택하고 있으며, 특히, 주택 구입 시 장기 대출로 진행하는 경우 원리금 균등 상환 방식이 많이 쓰입니다.

· 고정 이자율: 약정한 이자율을 상환 만기까지 유지하는 방식

· 변동 이자율: 금리 변동에 따라 이자율을 조정하는 방식

고정 이자율을 택한 경우, 상환기간 중에 이자율이 하락하면 차입자는 조기에 상환하고 새로 융자 받으려 할 것이므로, 대출 기관은 이러한 위험을 방지하기 위해 보통 조기 상환 시의 벌금 조항을 계약서에 명시하게 됩니다.

이 상환 방식은 매월 갚아야 할 원리금이 동일하기 때문에 자금계획을 세우기에 좋습니다. 소득이 불안정한 사람들보다는 안정적인 소득을 얻는 직장인에게 적합한 상환 방식입니다. 다만, 비슷한 상환 방식인 원금균등 상환에 비해 총 이자 부담이 조금 큰 편입니다.

☞ 여기서 잠깐!

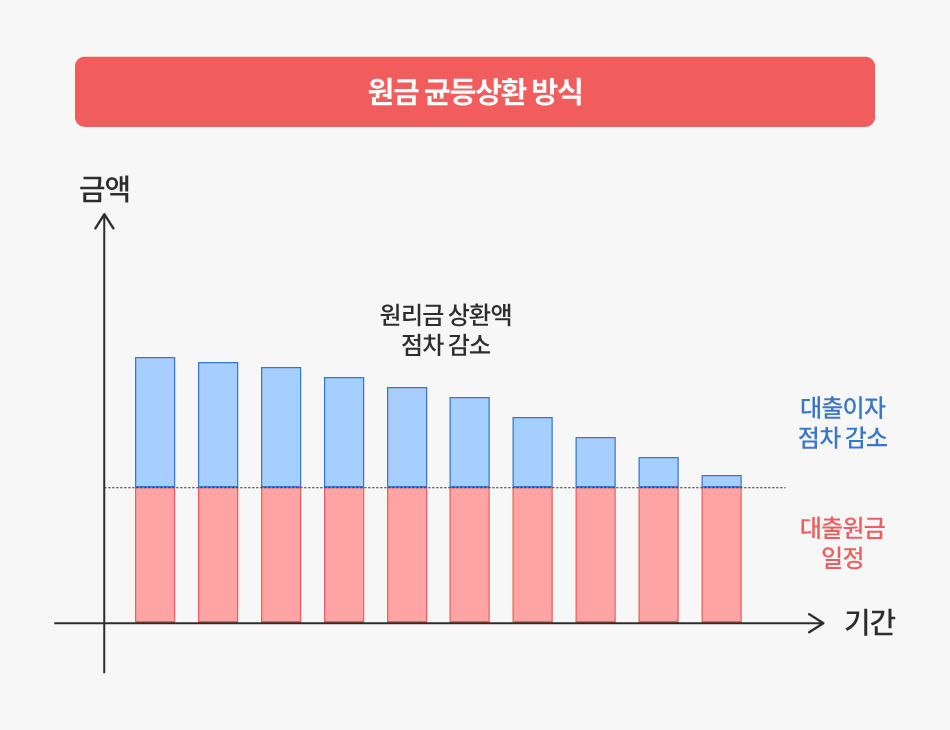

원금균등 상환 방식이란?

대출원금을 대출 기간으로 균등하게 나누어 매월 일정한 금액을 갚고, 이자는 매월 상환으로 줄어든 대출 잔액에 대해서만 지급하는 방식을 말합니다. 쉽게 말해서 빌린 돈(대출원금)을 똑같이 나눠서 갚는 방식입니다.

대출 잔금은 매월 원금을 상환할 때마다 줄어들기 때문에 이자비용도 줄어듭니다. 따라서, 이 원금균등 상환 방식은 다른 상환 방식에 비해 총 이자 비용이 가장 적습니다. 대신 이 상환 방식은 초기 이자 비용이 크기 때문에 초기 상환 부담이 큰 편입니다. 그리고 매월 갚아야 하는 금액이 달라져서 월간 자금계획을 세우기가 힘들다는 단점이 있습니다.

원금균등 상환은 대출 초반에 비교적 여유자금이 많고 이자비용을 아끼고 싶은 분들에게 적합합니다.

* 단기 대출보다는 장기 대출을 받을 때 적합한 방식입니다.

* 원리금 균등 상환이 원금과 이자의 합을 균등하게 분할했다면, 원금 균등 상환은 원금만을 균등하게 분할하는 방식입니다.

원금균등 상환을 통해 대출 상환을 할 경우 대출자는 대출원금을 대출 초기부터 갚아나갈 수 있기 때문에 시간이 지날수록 대출 부담을 줄일 수 있습니다.

그러나, 원금균등 상환은 대출 초기부터 대출 상환 부담이 있으므로 수입과 지출이 일정하게 보장이 될 때 보다 유리한 측면이 있습니다.